TAG:宏观经济

沪指收复4000点,创业板指涨逾2%,存储芯片概念股走强

A股今日集体走强,沪指成功收复4000点关口,创业板指创阶段新高,三市成交额放量至2.4万亿元。存储芯片概念股领涨,外贸进出口一季度同比增长15%迎来开局红。文章详尽汇总了许家印案进展、GPU算力紧缺等热点资讯,并结合券商机构观点,深度解析房地产、保险及AI产业的未来投资机遇。

海外研选日报0413 伯恩斯坦:物理AI将成为跨越数十年周期的行业颠覆者

本期海外研选日报汇集高盛、伯恩斯坦等投行核心观点。重点关注物理AI如何作为颠覆性技术重塑工业自动化与机器人领域;分析中东冲突对欧洲宏观经济及全球原油价格的潜在冲击。同时,探讨了超大规模云服务商再投资浪潮带来的电力需求增长,以及中国电动汽车品牌在海外市场的强劲表现。文章深入剖析了AI基础设施、能源安全与全球产业链的最新动态,为投资者提供全方位的决策支持。

Robo.ai CEO专访:立足阿联酋科技圈 高质量商业交付应对周期挑战

Robo.ai 首席执行官 Benjamin Zhai 深度解析公司在阿联酋科技生态中的核心定位,探讨如何依托阿联酋的国家战略和科技产业矩阵,以高质量商业交付穿越宏观周期。文章详细分析了阿联酋的经济韧性、科技政策及资本布局,以及 Robo.ai 在应用端的商业闭环作用。

政府工作报告要点速览

本文梳理了2026年政府工作报告的核心要点,涵盖2025年工作回顾、'十五五'时期目标、2026年经济社会发展预期及具体工作任务。报告明确了经济增长、就业、消费、投资、新质生产力、乡村振兴等重点领域的政策方向与数据指标,为公众提供了清晰的政策解读。

涨价潮蔓延 未来走向引关注

文章分析了当前全球大宗商品涨价潮的蔓延趋势,从贵金属、基本金属到化工、能源领域,探讨了美元信用走弱、地缘冲突、产业链重构等多重宏观因素对价格的影响。文章重点讨论了涨价逻辑的传导路径,并展望了化工、原油等板块可能成为下一轮涨价主线的潜力,为投资者理解市场动态提供参考。

AI重塑利率预期 交易员押注美联储明年降息而非加息

文章分析了美国期货和期权市场交易员的最新动向,他们正押注美联储明年将继续降息而非加息。这主要源于人工智能对劳动力市场影响的担忧加剧,可能引发通胀和失业率变化,促使市场重新评估长期利率预期。文章通过SOFR利差数据、期权交易和专家观点,揭示了AI如何影响宏观经济政策与市场定价。

高盛预测2025年AI对美国GDP增长贡献微乎其微

高盛首席经济学家Jan Hatzius指出,尽管美国企业在AI领域投入巨大,但2025年AI对美国GDP增长的直接贡献预计基本为零。这主要受宏观经济核算逻辑影响,大量硬件进口抵消了资本开支的拉动作用。同时,企业调查显示AI目前对就业和生产力提升效果有限,引发对AI投资实际转化率的担忧。

外资看好AI发展 2026年行情如何?

本文梳理了施罗德投资、黑石、瑞银等多家外资机构对2026年投资展望的核心观点,重点关注AI驱动的生产率提升、宏观增长韧性以及多资产配置中的安全垫策略。文章分析了AI如何从科技板块渗透至更广泛实体经济,并探讨了在利率见顶和地缘风险背景下,投资者如何平衡结构性机会与防守配置。

木头姐预测2026年AI发展:龙虾机器人推动智能体成为数字劳动力,改变个人赚钱方式

本文介绍了ARK Invest创始人木头姐在《Big Ideas 2026》报告中对AI Agent、自动驾驶和宏观经济的前瞻分析。她指出AI Agent正从聊天机器人进化为数字劳动力,个人可通过开源工具提升生产力;特斯拉凭借垂直整合在Robotaxi领域占据成本优势;全球GDP增长率有望因技术融合跃升至7%。文章还探讨了OpenAI与谷歌的竞争格局及汽车作为移动推理引擎的未来角色。

黄金白银飙升 存储芯片概念股全线爆发

文章报道了全球金融市场的最新动态,重点聚焦于存储芯片概念股的全线爆发和贵金属市场的强势反攻。受高盛大幅上调DRAM价格预测的刺激,美股存储芯片板块领涨,闪迪、西部数据等个股表现亮眼。同时,现货黄金和白银价格也出现大幅上涨。此外,美国制造业PMI数据超预期回升,为市场提供了积极信号。

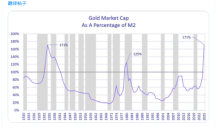

金价暴跌 投资大佬称黄金是泡沫而非AI 美元一涨就会破

本文报道了华尔街投资大佬凯茜·伍德和Robin Brooks对黄金市场的警告。他们指出,近期金价飙升可能是一个投机泡沫,而非AI领域。文章分析了黄金市值与M2货币供应量的历史高位、美元走势对金价的潜在影响,以及当前宏观经济背景,认为若美元走强,金价可能面临大幅回调。

中国资产集体上涨 阿里巴巴涨幅超5% 美国发布重磅数据 特斯拉市值单日激增4100亿元 国际金价银价创历史新高

本文报道了美股市场的最新动态,包括科技股普涨、特斯拉市值大幅增加以及热门中概股表现强劲。同时,文章分析了美国公布的关键经济数据,如GDP、通胀和就业指标,并提及国际金价银价创下历史新高。此外,还涵盖了特朗普关于格陵兰岛协议的最新言论。内容综合了市场表现、宏观经济数据和地缘政治消息,为读者提供了全面的金融市场概览。

AI赛道生死竞速 中国互联网版图重构启航

文章深入分析了2025年中国互联网行业在宏观经济调整、人口结构变化与AI技术爆发的三重影响下,从“流量为王”向“价值为本”的深刻转型。报告聚焦具身智能、AI智能体等前沿赛道,探讨了企业在“内卷”与“出海”博弈中,如何通过长期主义策略重构全球数字版图,为行业观察者与决策者提供生存与发展指南。

美元走弱金属分化 沪锡重挫近6% 国际金银再创新高

本文分析了近期金属市场行情,呈现外强内弱格局。内盘基本金属普遍下跌,沪锡领跌近6%,而外盘金属多数上涨。贵金属表现强劲,纽约和上海市场的黄金、白银价格均刷新历史新高。文章还涵盖了国内宏观经济数据发布、央行货币政策操作以及美元指数走势等宏观面信息,为投资者提供了全面的市场动态解读。

黄金白银再创新高 原因何在?

本文分析了2026年初国际金银价格创历史新高的现象,详细解读了黄金和白银价格大幅上涨的多重驱动因素,包括全球流动性宽松、美元贬值、避险需求以及新能源和AI技术带来的实物需求增长。文章还探讨了贵金属市场的供需结构矛盾,并对未来价格走势进行了展望。